La Lettre n°26 de Février 2004

Actualités : Quelques réflexions sur les évolutions actuelles de la comptabilité et les projets de l'IASB

Il n'existe pas de bon financier qui ne maîtrise pas correctement la comptabilité, c'est à dire qui soit capable de comprendre comment la comptabilité a retranscrit dans un langage codé de chiffres la réalité économique de l'entreprise. Que l'on veuille ou non, la comptabilité est la principale source d'informations sur une entreprise et sur sa performance ; cette situation n'est pas près de changer. Mépriser la comptabilité comme certains affectent de le faire est ridicule.

Le financier, c'est-à-dire un individu se préoccupant de valorisation et raisonnant en termes de risque et de rentabilité, cherche à travers les comptes à :

- apprécier les résultats, leur récurrence, leur niveau de risque ;

- comprendre la capacité de la société à générer des flux de trésorerie ;

- déterminer le niveau d'endettement réel ;

- apprécier la rentabilité de l'entreprise.

Sans comptabilité, il n'y aurait pas de finance. Dès lors, les financiers ne peuvent pas rester indifférents à son évolution.

Depuis 30 ans, la comptabilité a connu des progrès considérables, s'éloignant du formalisme juridique et fiscal pour coller de plus près à la réalité économique et aux besoins des financiers : le tableau de flux de trésorerie est passé du stade de la coquetterie de chercheur à celui de document obligatoire ; les effets escomptés non échus, le crédit bail, la participation des salariés, … ont un traitement comptable qui ne rend plus nécessaire les longs et préalables retraitements auxquels le lecteur des comptes devait encore procéder il y a 15 ans ; les montages déconsolidants destinés à tromper le lecteur sont de plus en plus difficiles à réaliser ; la convergence des réglementations comptables vers deux référentiels (américains et international), voire un seul à terme, est une réalité.

Les évolutions futures de la comptabilité, qui trouvent leurs racines dans des réflexions engagées il y a plusieurs années, nous semblent nettement moins prometteuses. Certaines nous paraissent même frappées d'un dogmatisme déplacé pour un domaine aussi important à la vie économique générale que la comptabilité !

Directement ou indirectement, ces réflexions de l'IASB ou du FASB partent de l'idée que le bilan devrait représenter la valeur de l'entreprise, qu'il y a primauté du bilan sur tous les autres documents comptables, et que cette évolution vers une financiarisation de la comptabilité est demandée par les financiers eux-mêmes.

Quel contresens ou quelle imposture intellectuelle !

Que l'on nous permette, avec la franchise que nos lecteurs connaissent, de préciser un certain nombre de points :

1. Il n'existe absolument aucune demande des financiers pour que le bilan représente la valeur de l'entreprise. Il y a longtemps que nous savons qu'il n'y a que deux moments de la vie de l'entreprise où ceci peut être vrai et uniquement deux : à l'instant de sa création lorsque le capital social a été versé et n'est pas encore utilisé; et quand le bilan est déposé au greffe du tribunal de commerce parce que l'entreprise ne peut plus faire face à ses engagements.

Le bilan permet de mesurer l'endettement de l'entreprise, son BFR, sa politique d'investissement. Établi en valeur historique, il permet de mesurer la rentabilité économique et celle des capitaux propres de l'entreprise, c'est à dire son efficacité. Ceci est crucial et peut être correctement mené puisque depuis 15 ans nous sommes dans un contexte d'inflation faible qui ne crée pas de distortions majeures.

Ces appréciations ne pourraient plus être valablement conduites à partir d'un bilan qui essayerait de refléter la valeur de l'entreprise. Ce serait un retour en arrière majeur, affaiblissant le pouvoir de contrôle des actionnaires sur les dirigeants dont on ne pourrait plus mesurer la performance sur la base de critères économiques simples et objectifs.

2. L'ambition de donner une valeur de l'entreprise à travers le bilan est un objectif démesuré, vain et qui mène à une impasse.

Il suffit de regarder autour de soi : la volatilité naturelle des taux d'intérêt, des taux de change, de la conjoncture économique, du prix des matières premières, des primes de risque, des cours de bourse plus généralement font qu'une valeur au 31.12 de l'année n, calculée en janvier n+1, et publiée dans le meilleur des cas en février n+1, n'a qu'au mieux un intérêt historique le jour où elle est publiée, sans parler des 364 autres jours de l'année !

3. La force de la comptabilité est sa simplicité, son caractère naturel et plein de bon sens qui fait qu'un bilan, un compte de résultat, un tableau de flux peuvent être lus et compris par un très grand nombre de citoyens. La comptabilité n'est pas réservée à une élite.

Les projets actuels, dont certains ont déjà commencé à être mis en œuvre, vont dans le sens d'une complexification grandement accrue porteuse de deux risques majeurs :

- rendre la comptabilité ésotérique pour le plus grand nombre, renforçant le discrédit qui pèse actuellement sur elle de façon assez injuste, à cause des scandales Enron, Parmalat, … dont la portée médiatique n'a rien à voir avec le caractère statistiquement très réduit. Il y aura toujours des escrocs dans ce bas monde. Demander à la comptabilité de tous les mettre en échec est chimérique ;

- développer une comptabilité parallèle, destinée aux besoins de ses utilisateurs et qui réponde au principe de la bonne information financière, un peu à l'instar du développement des langues nationales face au latin à partir du IIIème siècle de notre ère.

Ces deux risques ne sont pas théoriques, ils sont bien réels.

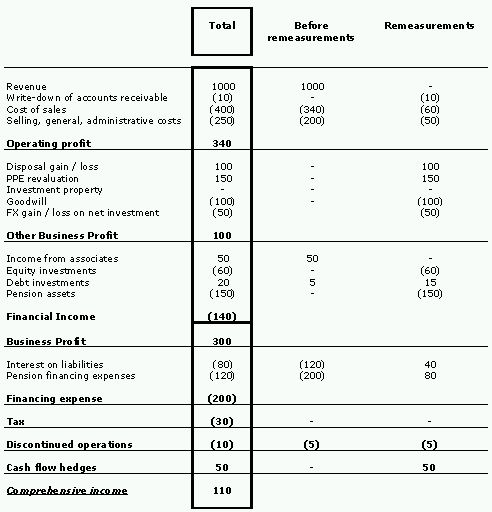

Voici à titre d'exemple, le projet de document qui pourrait avoir vocation à remplacer le compte de résultat si les actuelles réflexions de l'IASB finissaient par aboutir :

Il se présenterait sous la forme d'un tableau avec trois colonnes au lieu d'une, la troisième colonne étant réservée aux variations de valeurs enregistrées sur les éléments du bilan durant l'exercice : dotations aux amortissements, aux provisions, dépréciation de valeurs d'actifs (goodwill par exemple), variation de juste valeur sur certains actifs, pertes et gains sur cession d'actifs.

Autrement dit, on y mélange, sous le terme générique de variation de valeurs des postes du bilan, des éléments très différents :

- des dotations aux amortissements correspondant à une usure ou à une obsolescence subie,

- des plus ou moins value résultant de cessions décidées par les dirigeants,

- des variations de valeur assez conventionnelle sur les goodwills où la marge d'évaluation, même en toute rigueur intellectuelle, est importante,

- et l'impact des fluctuations des cours cotés d'actifs ou de passifs.

Qui va y retrouver ses petits ?

Nous avons vu (1) que le traitement des acquisitions, conjugué à la primauté donnée au bilan sur le compte de résultat, aboutissait lors d'une acquisition à réévaluer au bilan de l'acquéreur les stocks de la cible à leur prix de vente, et donc à priver l'acquéreur dans son compte de résultat de tout profit lié à l'écoulement naturel de ces stocks. Pour rétablir la bonne information, Pfizer aujourd'hui et toutes les entreprises qui feront des acquisitions demain (Sanofi-Synthélabo l'a annoncé si son offre sur Aventis réussit) publieront un résultat net ajusté extra-comptablement pour extourner l'effet de cette aberration économique.

Autre exemple contraire au principe de la bonne information financière, conséquence de la primauté accordée au bilan au détriment du compte de résultat. L'entreprise aura l'obligation de cesser l'amortissement d'une immobilisation dès lors que la valeur vénale de cette immobilisation deviendra supérieure à sa valeur comptable nette. Et ce même si cette immobilisation doit être cédée dans un an et remplacée par une nouvelle qui devra naturellement être amortie. Conséquence dans le compte de résultat : une année sans dotation aux amortissements, et donc une hausse totalement artificielle et temporaire du résultat d'exploitation, compensée l'année suivante par un résultat exceptionnel sur cession de l'immobilisation plus faible (2). Où est la bonne information financière ?

Heureusement, toutes les réflexions des régulateurs internationaux ne sont pas aussi contre productives et chimériques : des travaux sont en cours sur la distinction entre l'exploitation et le financier sur la séparation entre le récurrent et le non récurrent sont des vrais sujets qui intéressent les financiers (3).

Concluons avec cette boutade inspirée par Georges Clémenceau : « La comptabilité est un sujet beaucoup trop sérieux pour être laissé aux seuls régulateurs comptables. » Souhaitons qu'ils retrouvent vite le chemin de la clarté. La comptabilité le vaut bien!

(2) Voir la Revue Française de Comptabilité de janvier 2004

(3) Voir la Lettre Vernimmen.net n° 18 d'avril 2003.

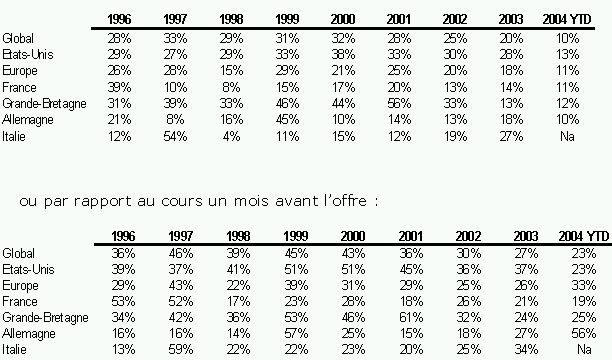

Tableau : Les primes d'OPE ou d'OPA

Ces résultats statistiques sont vraisemblablement en ligne avec ce que vous avez en tête : en moyenne entre 20 % et 40 %.

On peut ensuite remarquer que le niveau des primes est plus élevé dans les pays anglo-saxons où les offres hostiles sont plus fréquentes. Ainsi les primes aux Etats-Unis et en Angleterre sont de l'ordre de 40 %. Dans le reste de l'Europe, les primes sont à la fois plus basses en moyenne et plus volatiles.

Notons que les primes sont plus importantes en période d'euphorie boursière (2000 par exemple) que lorsque le marché est baissier (2002-2003). Ceci peut paraître contre intuitif : il semble que les sociétés sont prêtes à payer d'autant plus cher que les cours sont élevés ! Mais les cours élevés incitent également à payer cher, surtout si l'on paie en papier… ce qui n'est cependant pas une raison pour surpayer (1).

Enfin les primes à un jour apparaissent systématiquement inférieures aux primes calculées sur le dernier cours de bourse car dans un certain nombre de cas celui-ci s'élève avant l'annonce de l'offre : fuites ( Sanofi-Synthélabo/Aventis), spéculation ( France Télécom/Wanadoo), ...

Recherche : Structure de l'actionnariat, performance et valeur de l'entreprise

E. Fama, M. Jensen, et H. Demsetz postulent que le cumul de la propriété du capital et de la direction de la société aboutit inéluctablement à une efficacité limitée et des profits moindres. Les causes de cette sous performance présumée des entreprises familiales seraient dues :

- d'une part au rejet de projets potentiellement profitables dont le financement pourrait menacer le contrôle familial ;

- et d'autre part à l'absence de concurrence pour le choix de la personne la plus qualifiée pour diriger le groupe.

Etant donné le grand nombre d'entreprises familiales - elles représentent 44 % des entreprises cotées européennes (1) et plus du tiers de l'indice S&P 500-, la question du lien entre structure de l'actionnariat, performance et valeur de la firme mérite d'être reconsidérée.

Dans un travail récent de R. Anderson et R. Reeb (2) prennent le contre-pied de l'argumentaire de E. Fama, M. Jensen, et H. Demsetz. Ils montrent que la performance des entreprises familiales est en moyenne meilleure que celle d'entreprises non familiales sur la base d'un échantillon d'entreprises du S&P 500 entre 1992 et 1999. L'écart étant particulièrement net lorsque le PDG est le fondateur de l'entreprise.

A y regarder de plus près, les auteurs constatent que la relation entre les entreprises familiales cotées et leur performance mesurée par la rentabilité comptable des actifs et par le ratio q de Tobin (valeur des actions / montant comptable des actifs) n'est pas linéaire. La superformance est très forte jusqu'à une participation de la famille de 32 % dans l'entreprise, puis elle décline au-delà de ce seuil tout en restant positive.

Au-delà de 32 % du capital, on peut estimer que l'intention de la famille est de garder le contrôle qu'elle détient de facto, ce qui peut émousser son incitation à maximiser la valeur.

En deçà, elle n'a pas le contrôle ou un contrôle fragile et dès lors sa meilleure protection, tant de son patrimoine que de sa position, est d'enregistrer les meilleures performances.

L'hypothèse traditionnelle selon laquelle les entreprises familiales sont inefficientes et lèsent les actionnaires minoritaires est donc invalidée. Ce résultat n'étonnera pas ceux qui savent que l'entreprise française cotée la plus performante des 20 dernières années est L'Oréal, encore contrôlée par la famille fondatrice : rentabilité de l'action de 19 % par an depuis 1984, q de Tobin de 5,4 en 2004 et rentabilité économique de 19 % pour 2003.

M. Lemmon et K. Lins (3) étudient quant à eux l'effet de la structure de l'actionnariat sur la valeur des entreprises pendant la crise asiatique. L'idée est que les conflits d'intérêt, et de façon plus générale tous les problèmes liés aux relations d'agence (4) entre propriétaires/managers (insiders) et investisseurs extérieurs (outsiders), se posent avec une acuité particulière en situation de crise et dans les économies qui font un usage intensif des holdings de contrôle en cascade (5).

Sur la base d'un échantillon de 800 firmes, les deux auteurs établissent que les entreprises dont la structure de l'actionnariat est de type holdings en cascade présentent une sous-performance structurelle par rapport aux autres. Cette sous-performance est particulièrement nette dans les entreprises où les dirigeants disposent d'un pouvoir de contrôle élevé. Les auteurs concluent donc en soulignant l'importance de la structure de l'actionnariat pour déterminer l'incitation et l'aptitude des insiders à «exproprier» les actionnaires minoritaires.

Cette conclusion nous conduit donc à envisager les relations entre la situation des actionnaires minoritaires et la valeur de la firme. C'est précisément l'objet de la recherche de R. La Porta, F. Lopez-de-Silanes, A. Shleifer, et R. Vishny (6). Le point de départ de leur analyse consiste à envisager différents environnements juridiques, et à étudier l'effet du degré de protection des actionnaires minoritaires sur la valeur des entreprises.

Pour ce faire, ils retiennent un échantillon de 539 firmes issues de 27 pays différents parmi les plus riches. Le critère décisif dans le choix des entreprises repose sur l'existence d'un actionnaire majoritaire/de contrôle puisque l'objectif de la recherche est de déterminer quel type de système juridique est le plus à même de limiter la propension de l'actionnaire majoritaire à exproprier les actionnaires minoritaires.

Pour tester l'hypothèse selon laquelle plus l'environnement légal est protecteur plus la valeur des entreprises est élevée, les auteurs ont recours à différentes variables, comme le q de Tobin pour approcher la valeur de la firme.

Conformément à leur hypothèse et sans surprise, l'étude empirique confirme que plus les actionnaires minoritaires sont protégés par le droit, plus la valeur des entreprises est élevée. La morale est sauve !

Enfin, H. Cronqvist et M. Nilsson (7) se sont attachés à mesurer la perte de valeur que supporte une entreprise cotée qui est contrôlée par des actionnaires minoritaires en capital mais majoritaires en droits de vote. Cette situation est obtenue grâce à l'existence d'actions à droits de vote multiple comme il en existe de nombreux exemples en Suède. Classiquement, les actions A confèrent 10 droits de vote alors que les actions B n'en confèrent qu'un seul. Mais on peut trouver plus efficace : ainsi Ericsson où les actions A confèrent 1000 droits de vote et les actions B un seul. Ainsi, la famille Wallenberg avec 5,3 % d'actions contrôle-t-elle 38,3 % des droits de vote, et la banque Svenska Handelsbanken contrôle 34,7 % des droits de vote avec 3,14 % des actions …

Les auteurs montrent naturellement que ce type de structure d'actions est plus susceptible d'être utilisé par des familles pour maintenir leur contrôle et que la décote de valeur est de l'ordre de 6 à 25 %. De la même façon, la rentabilité de leurs actifs est inférieure à celle de firmes similaires.

Peut-on pour autant dire que ces entreprises détruisent de la valeur pour leurs actionnaires minoritaires ? Pas nécessairement puisque ceux-ci, ont acheté leurs actions avec décote, cette structure étant naturellement mise en place avant l'introduction en bourse. Cependant, la persistance d'une rentabilité inférieure à celle des pairs n'est pas un gage d'efficacité maximum …

En post mortem on constatera que si le cours d'Ericsson n'a pas varié la semaine passée à l'annonce d'une modification des droits de vote des actions A qui passerait de 1 000 à 10, c'est tout simplement parce que les deux principaux actionnaires auront toujours 40 % des droits de vote avec simplement 8,4 % des actions. "Il faut que tout change pour que tout reste en l'état"...

(2) R.C. Anderson et D.M. Reeb, “Founding-Family Ownership and Firm Performance: Evidence from the S&P 500”, The Journal of Finance, 3, juin 2003.

(3) “Ownership Structure, Corporate Governance and Firm Value: Evidence from the East Asian Financial Crisis”, The Journal of Finance, août 2003.

(4) Pour plus de détails sur les problèmes d'agence, voir le chapitre 35 du Vernimmen.

(5) Voir chapitre 49 du Vernimmen.

(6) “Investor Protection and Corporate Valuation”, The Journal of Finance, 3, juin 2002.

(7) "Agency costs of controlling minority shareholders" Journal of Financial and Quantitative Analysis, décembre 2003.

Q&R : Faut-il en évaluation préférer le multiple du résultat d'exploitation au PER ?

En effet, appliquer le PER d'une société modérément endettée comme référence pour évaluer une entreprise qui l'est beaucoup plus ou beaucoup moins est source de distorsions qu'il est simple d'éviter en ayant recours au multiple du résultat d'exploitation qui ne pose pas ce problème.

L'exemple suivant illustre ce principe.

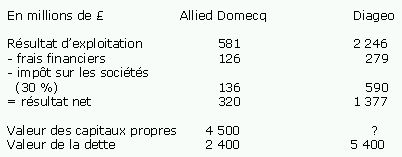

Prenons le cas des deux sociétés britanniques de spiritueux Allied Domecq et Diageo. Mettons que l'on cherche à évaluer la valeur des capitaux propres de Diageo à partir des observations que l'on peut tirer de la cotation d'Allied Domecq.

Le PER de Allied Domecq est de 14. Les deux sociétés étant comparables, on pourrait être tenté d'appliquer le PER de Allied Domecq au bénéfice net de Diageo pour obtenir la valeur des capitaux propres de Diageo, c'est-à-dire 14 x 1 377 = 19 280.

Ce raisonnement qui a l'apparence de la justesse est cependant erroné. En appliquant un PER de 14 au résultat net de Diageo, c'est comme si l'on appliquait un PER de 14 au résultat d'exploitation après impôt de Diageo (2 246 x (1 - 30 %) = 1 572), moins un PER de 14 appliqué aux frais financiers après impôt de Diageo (279 x (1 - 30 %) = 195). En effet, le résultat net est bien égal au résultat d'exploitation après impôt moins les charges financières nettes après impôt.

Le premier terme (14 ? le résultat d'exploitation après impôt) représenterait la valeur de l'actif économique de Diageo, c'est-à-dire 14 x 1 572 = 22 000.

Le second terme (14 ? les charges financières après impôt) devrait représenter la valeur de la dette qui vient en déduction de la valeur de l'actif économique pour donner la valeur des capitaux propres que nous cherchons. Or, 14x les charges financières après impôt valent 2 730, ce qui n'est pas la valeur de la dette qui est de 5 400.

Le raisonnement correct est le suivant : on utilise le multiple du résultat d'exploitation après impôt de Allied Domecq pour valoriser l'actif économique de Diageo. Si la capitalisation boursière de Allied Domecq est de 4 500 et la valeur de sa dette est de 2 400, l'actif économique de Allied Domecq vaut 4 500 + 2 400, soit 6 900. Puisque le résultat d'exploitation après impôt de Allied Domecq est de 581 x (1 - 30 %) = 407, le multiple du résultat d'exploitation après impôt de Allied Domecq est de 6 900 / 407 = 17. L'actif économique de Diageo vaut donc 17 fois son résultat d'exploitation après impôt, soit 17 x 1 572 = 26 720. On retranche alors la valeur de la dette (5 400) pour obtenir la valeur des capitaux propres, soit 21 320. Et ce n'est pas tout à fait la même chose que 19 280 !

L'écart entre ces deux valeurs est d'autant plus important que l'est aussi l'écart entre les structures financières de la société à évaluer et celles de ses comparables.

C'est ce qui motive de retenir plutôt le multiple du résultat d'exploitation que le PER dès lors que les entreprises considérées ont des structures financières différentes, ce qui est le cas général.

*****

Cette approche (1) centrée sur le résultat d'exploitation sera d'autant plus pertinente que l'on aura pris soin de vérifier que l'entreprise n'a fait "riper" aucun produit ou aucune charge d'exploitation en deçà de son résultat d'exploitation. Seuls doivent s'intercaler avant le résultat net, les frais ou produits financiers, les éléments non récurrents et l'impôt sur les sociétés.