La Lettre n°22 de septembre 2003

Actualités : Résultat d’exploitation et résultat opérationnel

Peu importe le qualificatif, ce que l’analyste cherche, c’est le résultat lié à l’exploitation qui a un caractère récurrent. C’est donc à cette aune-ci et uniquement à celle-ci que l’analyste doit juger produits et charges prêtant à appréciation.

La COB recommande aux sociétés cotées de retenir les définitions données par les normes IAS :

des activités ordinaires : toute activité engagée par une entreprise dans le cadre de ses affaires ainsi que les activités liées à titre d’accessoire ou dans le prolongement, ou résultant de ces activités ;

des éléments extraordinaires : produits ou charges résultant d’évènements ou de transactions clairement distinctes des activités ordinaires de l’entreprise et dont on ne s’attend pas à ce qu’elles se reproduisent de manière fréquente ou régulière – exemple : l’expropriation d’actifs, un tremblement de terre ou une autre catastrophe naturelle.

La conception consistant à exclure les éléments exceptionnels (“ unusual items ” au sens de la norme IAS 8) du résultat courant est plus souvent utilisée. Même si cette conception permet en théorie de refléter des performances d’exploitation plus normatives utiles à l’analyste, le résultat exceptionnel est en pratique souvent galvaudé par l’inclusion d’éléments récurrents. De même, le résultat financier contient parfois des éléments qu’il serait plus juste de faire apparaître en exploitation.

Nous présentons ici quelques éléments relevés suite à l’étude des rapports annuels qui viennent d ’être publiés par les groupes français.

Les plus ou moins values récurrentes

La cession, chaque année, d’une quantité d’actifs pour des montants comparables inscrit la gestion du patrimoine du groupe dans le prolongement de son activité et ne revêt alors plus un caractère exceptionnel. Le résultat de ces cessions devrait en conséquence apparaître en résultat d’exploitation.

La participation des salariés

La participation des salariés est une rémunération qui résulte d’une obligation légale et qui est liée directement aux résultats de l’entreprise. Par conséquent, il s’agit d’une charge de personnel qui doit être présentée comme telle. C’est d’ailleurs ce que proposent les modèles indicatifs du Comité de la Réglementation Comptable.

Les indemnités de départ et autres pensions

S’agissant de montants que l’entreprise paye ou s’engage à payer chaque année, en une ou plusieurs fois, aux salariés lors de leur départ à la retraite, elles doivent à l’évidence être considérées comme des charges récurrentes d’exploitation à l’exception de la fraction résultant du passage du temps sur la charge future qui est à classer en frais financiers (1).

Les escomptes accordés

L’escompte est la réduction de prix accordée lorsque le règlement intervient avant la date résultant de l’application des conditions générales de vente, sans que l’acheteur et le vendeur ne conviennent au préalable d’un paiement anticipé. Même si en comptes sociaux l’escompte est un élément financier, il semble plus pertinent de le classer en charges d’exploitation en comptes consolidés.

Pour bien le comprendre, plaçons nous dans une perspective d’évaluation par la méthode des cash-flows actualisés. L’escompte n’est ni créateur ni destructeur de valeur : il rémunère simplement le passage du temps. Un paiement anticipé du client permet à l’entreprise de réduire son BFR et donc son niveau de dette.

La valeur de l’actif économique résultant de l’évaluation sera en conséquence amputée d’un montant moins important de dettes. La contrepartie sera donc une réduction des cash-flows d’exploitation, entraînant une réduction de la valeur de l’actif économique, à hauteur des escomptes accordés qui trouve sa compensation dans la baisse de l’endettement au bilan.

Les coûts de titrisation

Les coûts de titrisation, hors commission de montage, représentent la différence entre la valeur des créances et le prix auquel elles sont cédées. Pour les cessions avec recours (les plus fréquentes) ils correspondent à la rémunération des capitaux de l’entité de titrisation qui supporte le délai d’encaissement. La cession permet une réduction du BFR et donc de la dette du groupe. Pour les cessions sans recours, au coût du passage du temps s’ajoute le coût du risque de non- recouvrement de certaines créances. Sa contrepartie est la non- comptabilisation de provisions sur créances d’exploitation qui sont des charges d’exploitation.

Soit les encours titrisés figurent au bilan et dans ce cas les coûts de titrisation sont à ranger en frais financiers, soit ils n’y figurent pas ( cession sans recours) et il faut alors les considérer comme des éléments d’exploitation.

Les résultats de change sur opérations d’exploitation

Il s’agit de l’impact de la fluctuation des taux de change sur la valeur des actifs et passifs d’exploitation résultant des transactions effectuées par le groupe. Ils traduisent l’absence ou l’imperfection de la couverture du risque de change. Le résultat de cette gestion, directement rattachée à l’activité quotidienne de l’entreprise, doit à notre avis se refléter dans les performances d’exploitation.

Les coûts de couverture d’actifs et passifs d’exploitation

Ces coûts regroupent principalement les primes relatives aux options utilisés pour la couverture. Pour les mêmes raisons que précédemment, il s’agit à notre avis de charges d’exploitation.

Les frais de pré ouverture

Classer ces éléments en résultat exceptionnel permet de ne pas faire apparaître en éléments d’exploitation de l’exercice des charges que l’entreprise n’a pas pu ou pas voulu activer. Si cela peut aider l’analyste en quête de normativité (aucun produit n’a encore été constaté en face de ces charges), celui-ci devra les prendre en compte au niveau de l’exploitation.

Les coûts de restructurations

Nombre de grands groupes comptabilisent chaque année des coûts de restructuration pour des montants non négligeables. Si au niveau d’une PME ou d’une division, ils peuvent avoir un caractère exceptionnel, il n’en est pas de même au niveau des grands groupes qui, compte tenu de la diversité de leurs activités, enregistrent chaque année de tels mouvements. Dans ce cas, nous conseillons donc de les classer en éléments d’exploitation.

Les coûts environnementaux

Qu’ils soient dus à des frais de protection de l’environnement, à des mises en conformité ou à des amendes, ils constituent, malgré la décision de dépense souvent extérieure à l’entreprise, des frais directement liés aux produits vendus. Ils constituent donc des coûts d’exploitation.

L’énumération pourrait se poursuivre (2). Mettons plutôt en avant les choix des groupes LVMH et Lafarge dont on ne peut que souhaiter la généralisation.

LVMH comptabilise «les différences de change résultant de couvertures portant sur un sous jacent commercial (…) en résultat opérationnel, en compensation du résultat de change lié à ce sous jacent» et «l’effet des couvertures de change à sous jacent financier est comptabilisé en résultat financier». Cette distinction opérationnel/financier pour la ventilation des coûts de la couverture de change qui ont une grande importance pour tout groupe fortement exportateur nous semble pertinente.

Lafarge distingue quand à lui le «résultat d’exploitation courant» du «résultat d’exploitation», qui intègre des produits et charges opérationnels non récurrents. Cette approche a l’avantage de réconcilier la vision normative utile aux analystes tout en présentant les performances opérationnelles réelles du groupe. Elle nécessite en contrepartie une information très détaillée en annexe pour comprendre les choix faits.

Terminons sur un sourire avec la pratique de ce groupe composé de plusieurs dizaines de milliers de salariés, qui comptabilise en résultat exceptionnel les médailles du travail, à l’évidence des charges récurrentes de personnel !

(2) Notre lecteur trouvera d'autres éléments dans le Chapitre 9 du Vernimmen 2002.

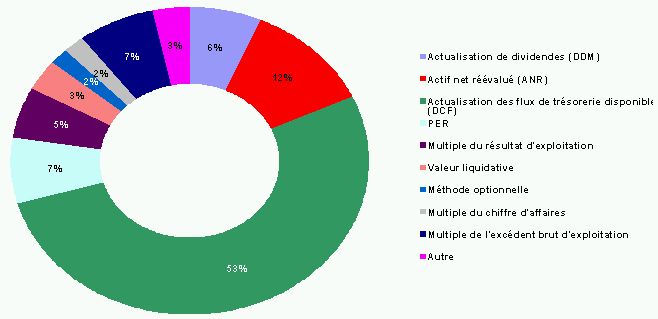

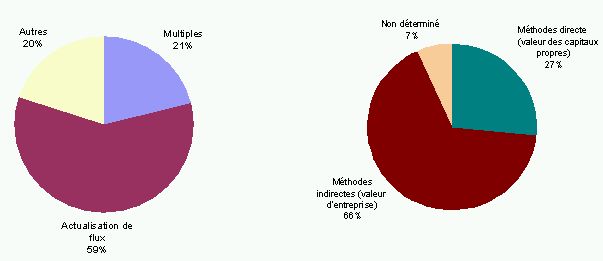

Tableau : Les méthodes d'évaluation

Le DCF (actualisation des flux de trésorerie disponible), méthode que nous considérons comme fondamentale est donc le grand vainqueur. Ce choix n’étonnera guère les lecteurs du Vernimmen.

Les méthodes par actualisation de flux dominent donc largement (59 % des votants) et les multiples (PER, multiple d’EBITDA, …) ne représentent que 21 % des réponses. Le multiple de chiffre d’affaires et les méthodes optionnelles qui eurent leurs grandes heures de gloire durant la bulle Internet ne recueillent chacun que 2 % des suffrages.

Les méthodes aboutissant à une valeur de l’actif économique ont maintenant définitivement pris le pas sur les méthodes de valorisation directe des capitaux propres. Ainsi le DCF domine largement l’actualisation des dividendes et le PER est sollicité par deux fois moins d’internautes que les multiples du résultat d’exploitation et de l’excédent brut d’exploitation cumulés.

Recherche : L’influence des week-ends et de la température sur la bourse

Ces observations curieuses ne cadrent pas avec la théorie des marchés à l’équilibre. L’hypothèse de marché au hasard des cours de bourse devrait en effet se traduire par une probabilité égale de hausse ou de baisse des cours quelque soit le jour de la semaine.

Les tenants de la finance comportementale (1), partant de l’étrange postulat que les humains préfèrent le loisir au travail (!), expliquent ainsi ce phénomène : le vendredi, la proximité du week-end aidant, les investisseurs ont le cœur léger et sont plutôt acheteurs. A l’inverse le lundi, à la perspective d’avoir quatre jours de labeur avant le prochain week-end, les investisseurs sont peu enjoués et donc plutôt vendeurs.

H. Chen et V. Singal (2) ont une autre explication qui reste dans le domaine de la rationalité : les vendeurs à découvert (3) ne voulant pas garder une position ouverte le week-end la solde en rachetant leur position le vendredi et la réouvrent le lundi en vendant de nouveau à découvert. Un certain nombre d’entre eux ne veulent en effet pas prendre le risque de ne pas pouvoir déboucler immédiatement leur position durant le week-end si un événement intervient. Garder une position ouverte pendant la semaine est moins risquée, les périodes où le marché est fermé ne durent que 16 heures et non 64 heures comme dans le week-end.

A l’appui de leur thèse, les deux chercheurs notent que l’introduction à la cote américaine en 1977 d’options de vente a éliminé l’effet week-end pour les actions qui sont sous jacentes à des puts : les vendeurs à découvert préfèrent cet instrument pour spéculer à la baisse et délaissent la vente à découvert. En revanche, l’effet week-end persiste pour les actions qui ne sont pas support à des options de vente.

Dans le même sens, ce sont les actions avec le plus fort volume de prêt/emprunt de titres qui enregistrent les effets week-end les plus marqués et donc celles qui sont les plus vendues à découvert puisque la contre-partie de la vente à découvert est nécessairement un prêt/emprunt de titres (3).

De leur coté, D. Hirshleifer et T. Shumway (4) montrent que les jours ensoleillés donnent plutôt des hausses de cours alors que les journées maussades sont plutôt baissières. L’analyse porte sur 26 pays de 1982 à 1997. L’explication avancée est liée à la psychologie humaine puisque le beau temps nourrit l’optimisme comme on a encore pu le vérifier durant la première quinzaine d’août où le CAC 40 et l’Eurostoxx 50 ont pris chacun 4 %.

Toutefois, ces deux chercheurs montrent que les météorologues ne font pas pour autant fortune en bourse car les frais de transaction réduisent à néant les surprofits de cette martingale météorologique. La morale est donc sauve !

(2) Role of speculative short term sales in price formation : the case of the week-end effect. H. Chen et V. Singal. Journal of Finance, avril 2003.

(3) Pour plus d’éléments sur les ventes à découvert et les prêts/emprunts de titres, voir les Lettres Vernimmen.net de juin et juillet 2003.

(4) Good day sunshine : stock returns and the weather. D. Hirshleifer et T. Shumway. Journal of Finance, juin 2003.

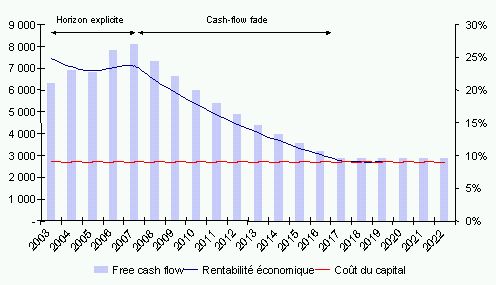

Q&R : Qu’est-ce que le cash-flow fade ?

Généralement, l’évaluateur calcule la valeur finale sur la base :

- de multiples de soldes de gestion : multiple de l’excédent brut d’exploitation, du résultat d’exploitation. Généralement, ce “ multiple de sortie ” est inférieur au multiple équivalent constaté aujourd’hui sur le marché. En effet, il est fait l’hypothèse que, toutes choses égales par ailleurs, les perspectives de croissance devraient décroître au fil du temps, ce qui induit une diminution du multiple. Nous déconseillons totalement cette approche qui revient à introduire des éléments relatifs dans une approche qui se veut intrinsèque. On perd alors en richesse d ’information lorsque l’on compare cette valeur à celle obtenue par comparaison qui a de bonnes chances d’être très proche, et pour cause ! Au demeurant, la décote par rapport au multiple actuel est inquantifiable.

- d’un taux (g) de croissance à l’infini d’un flux normatif. Toute la difficulté se concentre alors sur le choix du flux terminal et du taux de croissance à l’infini. Le flux normatif doit être cohérent avec les hypothèses retenues lors de l’étude du plan d’affaires. Il dépend de la croissance à long terme, de la politique d’investissements et de l’évolution du BFR de l’entreprise. Le problème est alors le choix du taux de croissance à l’infini. Au-delà de la croissance à l’infini du flux de trésorerie normatif, c’est la croissance à long terme de la rentabilité économique et de l’activité sur laquelle il convient de s’interroger. Quelle est la pérennité de la rente ? La croissance du marché est-elle durable ?

Notre expérience (mais c’est aussi ce que nous indique la théorie économique) est qu’aucune rente n’est durable à l’infini : la rentabilité économique de l’entreprise converge progressivement vers son coût du capital.

Quel que soit son mode de calcul, la valeur finale doit donc tenir compte de cette contrainte.

À cet égard, il est possible d’utiliser le modèle dit de la rente décroissante («cashflow fade» en franglais), qui substitue à la valeur finale un horizon défini par l’évaluateur durant lequel la rentabilité économique de l’entreprise se dégrade (soit par le fait de la baisse des marges, soit par le fait de la baisse de la rotation de l’actif économique) jusqu’à devenir égale au coût moyen pondéré du capital. Au terme de cet horizon, la valeur de l’actif économique est égale au montant comptable de l’actif économique du moment.

Cette méthode fondée sur la théorie économique est satisfaisante intellectuellement. Elle correspond à l ’observation de la rentabilité économique des groupes à maturité qui est très proche de leur coût du capital : Michelin, Péchiney, Coca-Cola, … Elle pose néanmoins quelques problèmes pratiques :

- comment faire croître les flux durant la période de cashflow fade (par croissance de l’actif économique ou par croissance des marges) ?

- quelle période de retour à l’équilibre économique choisir ?

- quelle vitesse de retour à l’équilibre retenir, ou autrement dit quelle sera la forme de sa courbe de rentabilité économique (convexe, concave ou une droite) ?

Notons que ce modèle peut également être utilisé théoriquement pour une société qui chroniquement détruit de la valeur. Le raisonnement est alors de dire que le secteur ne peut durablement rester dans cette situation et qu’une modification structurelle aura lieu tôt ou tard (soit par la faillite des concurrents les moins performant, soit par une consolidation du secteur).

Mais avant d’appliquer la méthode du cashflow fade “ à l’envers ” pour cette société (c’est à dire en prévoyant une croissance des flux se basant sur une croissance de la rentabilité économique qui finit par rejoindre le coût du capital) notre lecteur devra impérativement se demander si la société qu’il est en train de valoriser fera bien partie des survivantes !