La Lettre n°43 de Décembre 2005

Actualités : Les titres de capital hybride

Les titres super-subordonnés sont une déclinaison française de cette catégorie de titres hybrides. Il s’agit sans aucun doute de titres de dette, malgré cela, paradoxalement, l’émission de ces titres peut renforcer la structure financière de l’entreprise.

On a pu récemment observer un nombre important d’émissions de titres super subordonnés (aussi bien en nombre d’opérations qu’en volume). Certains y voient le résultat direct de l’assouplissement récent de la loi sur les valeurs mobilières et des dispositions spécifiques de la Loi de Sécurité Financière sur les titres subordonnés. Le législateur aurait-il été visionnaire en matière financière, ou le lobbying des investisseurs a-t-il été moteur ?

Le nouveau cadre réglementaire a très certainement joué un rôle d’accélérateur en France. Cependant le mouvement que l’on observe n’est pas franco-français, mais européen, ce qui nous fait penser que le volume des émissions n’est donc pas seulement guidé par le déblocage d’une contrainte réglementaire mais par une réelle demande des investisseurs qui rencontre une volonté d’émission des entreprises.

Voici les principales émissions récentes de titres super-surbordonnés (TSS) par des sociétés non financières :

Mais au fait, qu’est-ce donc qu’un titre super-subordonné (2) ?

Il s’agit d’une catégorie de titres émis par l’entreprise qui vient s’intercaler entre la dette classique (dette bancaire ou obligations) et les capitaux propres. Ce sont les titres de dettes les plus risqués que l’on puisse concevoir :

- en cas de liquidation, ils sont remboursés après tous les autres (mais avant les capitaux propres puisque ce sont des dettes),

- ils ont soit une très longue maturité (99 ans pour Henkel, 1 000 ans pour l’émission de DONG !), soit aucune maturité contractuelle,

- leurs intérêts sont fixes mais peuvent être suspendus (3) (en particulier lorsque l’émetteur ne verse pas de dividende).

Compte tenu de leur risque élevé, ces titres offrent une rentabilité sensiblement supérieure aux autres titres de dette. Ainsi, à titre d’exemple, DONG (société parapétrolière danoise) a émis simultanément des obligations classiques à 7 ans et des titres hybrides. Les obligations classiques à 7 ans offraient un taux d’intérêt de 3,5% (soit un spread de 52 points de base) alors que les titres hybrides versent un intérêt de 5,5% (spread de 220 points de base).

Pour l’entreprise, ces titres présentent l’avantage majeur de ne pas donner accès au capital et n’ont donc pas de droit de vote. Ils renforcent la qualité des autres dettes contractées, qui sont seniors par rapport au TSS, ce qui leur donne un droit potentiel sur le produit de l’émission des TSS en cas de difficulté de l’émetteur. Seuls les capitaux propres pourraient avoir un effet similaire, mais les émetteurs sont séduits par la déductibilité fiscale des intérêts des TSS qui, comme chacun sait, ne vaut pas pour les dividendes (4).

Ces titres qui se développent parmi les entreprises existent en réalité depuis fort longtemps. Ils étaient jusqu’à présent principalement utilisés par les banques ou les sociétés d’assurance. Ces produits présentent en effet l’avantage important de venir renforcer les capitaux propres réglementaires (Fonds propres Tier 1) et donc les ratios de solvabilité des institutions financières. Et donc, l’arbitrage entre coût élevé et renforcement de la solidité financière s’exprime dans les banques par le montant de titres subordonnés émis.

Le développement de ce produit auprès des entreprises découlent de plusieurs mouvement de fond en finance. Le premier est certainement l’importance croissante des agences de rating et plus généralement de la notation financière pour les entreprises. La notation financière impose donc un contrôle externe (5) de la solidité financière de l’entreprise, tout comme le ratio de solvabilité s’impose réglementairement aux institutions financières. Les agences de notation, lorsqu’elles calculent les ratios qui leur serviront à attribuer un rating à une entreprise « créditent » les émissions de titres super-subordonnés d’une composante capitaux propres, c’est-à-dire qu’elles séparent le montant de l’émission en une part de dette et une part de capitaux propres. L’equity credit qu’elles attribuent aux émission peut varier de 40 à 75% (40-60% pour S&P, 50 à 75% pour Moody’s) et dépend des caractéristiques propres à chaque émission (6). Par ailleurs, les normes IFRS permettent de considérer certaines émissions comme des capitaux propres ce qui améliore la présentation du bilan, mais ceci ne nous paraît pas cohérent avec une approche financière.

Pour l’investisseur, les TSS offrent aujourd’hui quelque chose de rare : une rémunération élevée. En effet, avec la baisse des taux d’intérêt (un taux sans risque à 10 ans de 3,6% (7)) et l’écrasement des marges (sensiblement inférieures à 1% pour toutes les sociétés investment grade), les investisseurs ont bien du mal à trouver suffisamment de « papier » permettant de toucher un taux d’intérêt important. Les crédits mis en place récemment pour des acquisitions ou des LBO sont une source qui reste, malgré l’augmentation des opérations récentes, encore limitée pour les investisseurs.

De plus l’investisseur, même s’il n’a pas d’horizon de remboursement à court terme bénéficie parfois de mécanisme incitant l’entreprise à rembourser les titres après un certain nombre d’années. Ainsi, pour certaines émission la marge payée par l’entreprise augmente avec le temps (on parlera alors de step-up, qui est généralement de 100 points de base, soit 1%) poussant l’entreprise à rembourser l’emprunt dont le taux d’intérêt devient prohibitif. La « maturité économique » de l’emprunt sera alors inférieure à sa maturité contractuelle (8).

Du point de vue de l’émetteur, la réduction de la volatilité sur les marchés a réduit les options de financements attractifs. En effet, les TSS sont sur les marchés en concurrence avec les autres titres hybrides, et, notamment avec les titres utilisant des produits optionnels (obligations convertibles, OBSA, …). Or ces titres, forts prisés dans les années 2000-2002, sont aujourd’hui délaissés. En effet, la volatilité des marchés ayant été divisée par deux depuis, le coté optionnel du produit présente aujourd’hui un intérêt sensiblement plus limité. Ainsi les entreprises préfèrent payer un coût du risque à son juste prix sur des TSS que de « brader » l’accès futur à son capital. Notons que les normes IFRS ont également réduit « l’attractivité comptable » des obligations convertibles.

On peut se demander pourquoi les TSS ont plus de succès que les actions de préférence qui présentent des caractéristiques proches. Nous pensons qu’il y a deux raisons principales. La première provient de la déductibilité des intérêts des TSS à l’opposé des dividendes des actions de préférences. La seconde vient du fait que ce sont des investisseurs différents qui sont susceptibles de s’intéresser à ces produits. Les TSS sont placés principalement auprès d’investisseurs à long terme (compagnie d’assurance, clients des banques de gestion privée) qui souhaitent s’assurer dans la durée d’une rémunération intéressante. Ces investisseurs seront relativement indifférents à la faible liquidité du titre (caractéristique commune des TSS et des actions de préférence) (9).

En revanche, l’histoire récente a montré que les actions de préférence (pensez aux actions à dividendes prioritaires – ADP) étaient difficiles à évaluer, difficiles à supprimer en cas de besoin et qu’elles étaient souvent frappées qu’une forte décote en raison de leur liquidité plus que réduite par rapport à celle de l’action ordinaire. Multiplier les types de dettes revient à mieux segmenter la demande des investisseurs dette et donc à émettre dans de meilleures conditions. Multiplier les types d’actions conduit à l’effet inverse en réduisant la liquidité de chaque ligne, alors que la liquidité est le maître mot de beaucoup d’investisseurs actions et le cadet des soucis de l’investisseur dettes.

Les titres super-subordonnés semblent donc avoir trouvé leur place sur le marché. Il sont émis par les entreprises soucieuses de renforcer leur solidité financière sans diluer leurs actionnaires et en bénéficiant d’un avantage fiscal et achetés par des investisseurs de long terme recherchant une rémunération confortable, tout en étant prêts à prendre une certaine dose de risque et à sacrifier la liquidité de leur investissement.

(2) Notre lecteur aura naturellement deviné qu’il ne s’agit pas là d’un nouveau super héros d’un comic de Marvel.

(3) Suivant les modalités les intérêts sont, soit définitivement abandonnés (intérêts non cumulatifs), soit sont capitalisés pour être payés ultérieurement. La suspension du versement des intérêt peut être soit optionnelle décidée par l’émetteur soit automatique si certains ratios sont atteints.

(4) Voir La Lettre Vernimmen.net n° 16 de janvier 2003.

(5) Et objectif.

(6) Nous renvoyons notre lecteur notamment à Refinement to Moody’s Tool Kit, publié en février 2005 qui précise les régles d’attribution d’un equity credit de Moody’s. Notons que la publication de ce changement d’appréciation de « l’equity content » des titres hybrides a certainement été un accélérateur pour le marché des titres hybrides.

(7) Taux des OAT.

(8) La fixation d’une maturité économique est particulièrement importante si les titres doivent être placés majoritairement à des institutionnels, ce qui est généralement le cas.

(9) Les investisseurs en TSS sont des investisseurs obligataires alors que les investisseurs en titres du type ADP sont des investisseurs en fonds propres. Notons cependant que la notion de « preferred shares » à l’anglo-saxonne peut se rapprocher des TSS.

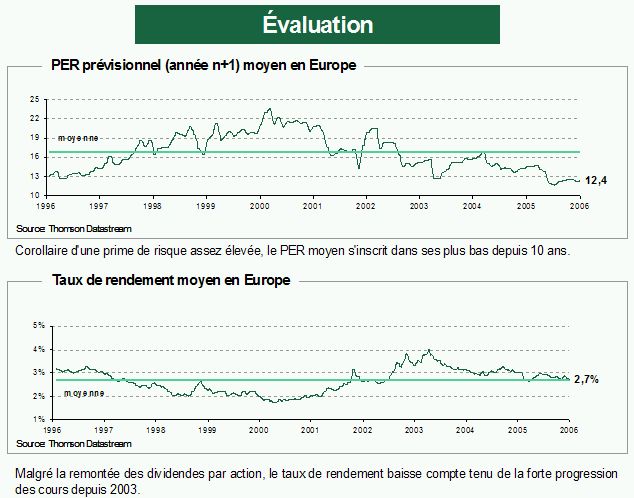

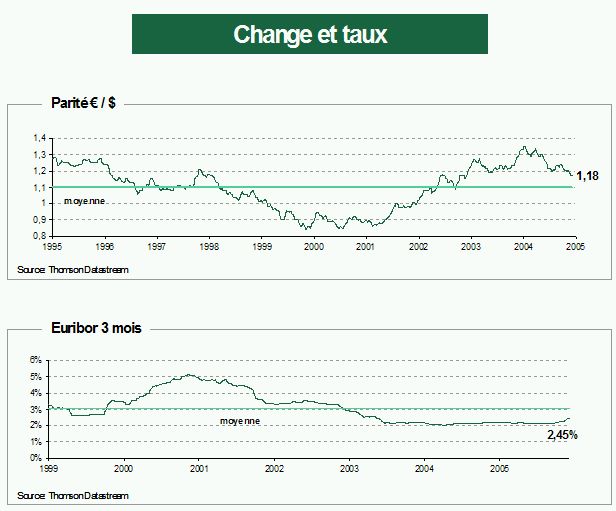

Tableau : Le tableau de bord du financier

C’est en quelque sorte notre cadeau de Noël pour nos 26 000 abonnés !

Recherche : Des stocks options pour tous ?

Parmi les nombreuses explications avancées par la théorie économique, trois se sont dégagées. Il s’agit du motif d’incitation à l’effort (théorie de l’agence (1)), de la sélection de salariés optimistes sur l’évolution de l’entreprise, et la fidélisation des salariés dans l’entreprise. P. Oyer et S. Schaefer (2) passent en revue les principaux arguments de ces trois théories et testent la compatibilité des hypothèses sous-jacentes avec les données disponibles sur les entreprises américaines.

1. Selon la théorie de l’agence, une partie de l’effort du salarié ou du dirigeant ne peut pas être observée par l’actionnaire. Ce dernier ne peut donc pas lier directement la rémunération à l’effort. Pour inciter le salarié à l’effort, il faut rendre sa rémunération dépendante de la performance de l’entreprise, par exemple en lui versant des stock-options. Selon B. Homstrom et P. Milgrom (3), la quantité de stock-options distribuée est d’autant plus importante :

- que la valeur de l’entreprise dépend beaucoup de l’effort du salarié ;

- que le coût pour le salarié d’effectuer un effort supplémentaire n’augmente pas trop vite ;

- que le salarié a une plus faible aversion au risque ;

- que la valeur de l’entreprise est moins volatile.

Les trois premiers points n’étant généralement pas observables empiriquement, c’est sur le lien entre quantité de stock-options et volatilité de l’action que les auteurs testent et rejettent la validité de cette théorie. Ils constatent en effet que les entreprises dans lesquelles les plans de stock-options sont les plus nombreux sont au contraire celles dont le cours boursier (pour les sociétés cotées) est le plus volatile. Dès lors, il semble que l’incitation à l’effort ne constitue pas une explication à l’octroi généralisé de stock-options.

2. Puisque le lien entre la performance du salarié et la performance de l’entreprise (et donc la valeur de ses stock-options) est trop faible, P. Oyer et S. Schaefer examinent une autre raison possible : attirer en priorité des salariés optimistes sur l’évolution de la valeur de l’entreprise. Le principal avantage de ce type de sélection vient de la plus grande efficacité au travail des salariés optimistes.

Cette fois, les données confirment la validité de cette théorie. Les entreprises dont la valeur est la plus volatile sont généralement celles sur lesquelles les opinions (optimisme ou pessimisme) divergent le plus. La mise en place de plans de stock-options plus fréquente dans ces entreprises pourrait s’expliquer par une meilleure sélection des salariés optimistes.

Enfin, les modèles de maintien des salariés dans l’entreprise considèrent que les stock-options sont un moyen de créer un coût d’opportunité pour le salarié qui quitterait l’entreprise. Ce moyen est plus efficace qu’un paiement différé en liquide si la valeur de l’entreprise est positivement corrélée avec la situation sur le marché du travail dans le même secteur d’activité.

Dans ce cas, lorsque le salarié a des opportunités intéressantes pour quitter l’entreprise, le fait de renoncer aux stock-options devient pour lui plus coûteux (car la valeur des actions a augmenté). Les auteurs constatent que les plans de stock-options sont en effet plus nombreux dans les entreprises dont le cours bousier varie le plus avec la conjoncture de leur industrie.

Par ailleurs, c’est en combinant les motifs de sélection et de maintien des salariés que l’on parvient le mieux à faire coïncider les montants de stock-options versés aux salariés avec les hypothèses économiques sous-jacentes.

Finalement, l’intérêt de l’article est de montrer que les justifications économiques à l’usage de vastes plans de stock-options pour l’ensemble des salariés ne sont pas les même que celles invoquées pour les dirigeants. Il est connu que la possession de stock-options par les dirigeants peut aligner leurs intérêts sur ceux des actionnaires et donc les inciter à l’effort conformément à la théorie de l’agence. Cette recherche montre que la distribution de stock-options aux salariés s’explique davantage par la volonté de sélectionner des salariés optimistes quant à l’avenir de l’entreprise, et donc plus productifs, et surtout de les maintenir dans l’entreprise.

(2) Why do some firms give stock options to all employees ? : An empirical examination of alternative theories, P. Oyer et S. Schaefer, Journal of Financial Economics (Avril 2005).

(3) Aggregation and linearity in the provision of intertemporal incentives, B. Holmstrom et P.R. Milgrom, Econometrica (1987).

Q&R : Les second liens

Il s’agit d’une tranche additionnelle de dette qui vient s’intercaler entre la dette Senior et la dette Mezzanine. Elle est donc plus risquée que la dette Senior qui bénéficie des plus fortes garanties, mais moins risquée que la dette mezzanine qui n’est remboursée que lorsque les autres créditeurs l’ont été intégralement.

Techniquement, le Second Lien n’est subordonné que parce qu’il existe un accord contractuel avec les créanciers Senior (de « first-lien ») qui prévoit qu’en cas de cession de certains actifs spécifiques, les créancier Senior reçoivent en premier les sommes issues de cette cession, les créanciers second lien étant servis ensuite.

La contre-partie du risque plus élevé est bien évidemment une rémunération supérieure à celle de la dette Senior classique. Ainsi les spreads moyens sur les Second Lien sont généralement supérieur à 600 points de base (6%) contre moins de 300 points de base pour la Senior classique.

Le Second Lien n’est pas un produit utilisé exclusivement en LBO. En effet tous les financements ayant comme garantie un actif peuvent faire appel à cette technique. Cependant, il est vrai qu’avec la taille croissante des opérations de LBO et les leviers de plus en plus agressifs, le Second Lien offre une segmentation de plus du risque, un « étage » de plus à la dette.

Les investisseurs en Second Lien peuvent être les mêmes que ceux de la dette Senior ou Mezzanine (que se soient des banques, des fonds de CDO ou des investisseurs institutionnels en direct), mais il peut s’agir également de fonds spécifiques ou même de hedge funds.

Le second lien représente une « découpe » additionnelle du risque. Ils sont donc utilisés lorsque le risque est important soit :

- dans les structures LBO, lorsque les leviers sont importants (c’est à dire maintenant !) ;

- dans le cas de société en difficulté financière mais disposant d’actifs. C’est ce qui a permis le développement de ce produit aux Etats-Unis en 2002 et 2003.

Naturellement la standardisation d’un produit et le développement de l’information (de la culture) des intervenants sur les produits accélèrent son développement.

(2) Selon une étude de Standard & Poors, les volumes d’émission ont cru de 65 M$ en 2000 à 12 Md$ en 2004.