La Lettre n°21 de juillet/août 2003

Actualités : Les nouvelles techniques d'augmentation de capital

Ainsi les émissions d’obligations remboursables en actions (ORA) par Alcatel et Vivendi Universal ont permis dans une large mesure de s’abstraire de la contrainte de fixation du prix (la règle des 10 parmi les 20) pour les augmentations de capital sans DPS. Par ailleurs, l’augmentation de capital récente de France Télécom a ouvert la voie au remplacement des droits préférentiels de souscription par des bons de souscription d’actions à durée de vie très courte pour écourter le calendrier de placement et minimiser les risques d’échec.

Les modes classiques d’augmentation de capital en France (1)

Lorsque l’émetteur estime que ses actionnaires actuels vont souscrire très majoritairement à l’augmentation de capital envisagée et que l’entrée de nouveaux investisseurs n’est pas recherchée ou nécessaire, on utilise traditionnellement la technique de l’augmentation de capital avec droits préférentiels de souscription. Le prix d’émission des actions nouvelles, qui est fixe, est publié dans le Bulletin d’Annonce Légal Obligatoire (BALO) 6 jours calendaires avant l’attribution des DPS. Le placement se déroule ensuite sur au minimum 10 jours de bourse. Il y a donc une période de près de trois semaines entre la fixation du prix et la fin du placement.

Le prix est fixé avec une forte décote par rapport au cours de bourse afin d’éviter l’échec de l’augmentation de capital si une baisse des cours se produit pendant le déroulement de l’opération. Les DPS sont négociables pendant le placement et la valeur du DPS compense la décote pour les actionnaires actuels.

En revanche, lorsqu’on estime que les actionnaires actuels vont peu souscrire à l’augmentation de capital ou lorsque la société souhaite élargir son actionnariat à cette occasion, l’entreprise réalise une opération sans DPS. Le prix d’émission n’est alors généralement fixé qu’à l’issue d’une période de marketing et de pré-placement (constitution d’un livre d’ordre) avec une très légère décote par rapport au cours de bourse atteint à l’issue de cette période. Il n’y a pas de droit préférentiel de souscription, mais éventuellement une période de priorité au profit des actionnaires actuels. La loi stipule que le prix de l’augmentation de capital doit être au moins égal à une moyenne des cours constatés pendant 10 jours consécutifs choisis parmi 20 derniers jours de bourse qui précèdent l’opération ("règle des 10 dans les 20"). Cette règle vise à protéger les actionnaires actuels qui ne bénéficient pas de DPS.

Le graphique ci-dessous présente les périodes pendant lesquelles il n’aurait pas été possible de fixer un prix respectant la règle des « 10 parmi les 20 » depuis février 2002 pour Vivendi.

Dans la réalité, la possibilité de fixer le prix d’émission d’une augmentation de capital sans DPS sera sans doute encore inférieure :

- arbitrages dus à l’augmentation de capital pesant sur le cours ;

- nécessité de ménager une marge baissière supplémentaire au-delà du strict « 10 dans les 20 ».

Les obligations remboursables en actions (ORA) : un mode de contournement de la règle des 10 parmi les 20 ?

Si les émissions d’ORA (2) par les sociétés cotées ne sont pas une pratique nouvelle (Métrologie International en 1994, …), deux émissions récentes (Alcatel et Vivendi Universal) ont démontré que certains instruments permettaient pour l’émetteur de contourner dans une large mesure la règle des 10 dans les 20.

Les caractéristiques communes des deux émissions étaient :

une durée 3 ans ;

la valeur actuelle des intérêts sur la durée de l’emprunt est versée aux investisseurs intégralement 8 jours après l’émission des ORA ;

les ORA donnent droit au versement d’une somme égale au dividende en cas de paiement d’un dividende par la société ;

remboursement :

- au bout des 3 ans sur la base d’1 action pour 1 ORA ;

- avant 3 ans sur la base d’une parité de 1 - (taux d’intérêt x (nombre de jours restant / 365)) ;

traitement pari passu avec les actions en cas de liquidation de la société.

On peut donc remarquer que, d’un point de vue financier, à partir de la date de versement de l’intégralité des intérêts, soit une semaine après l’émission, les ORA sont semblables (aux droits de vote près) à des actions avec une sorte de période de blocage sur 3 ans (ou une décote s’il y a cession avant). Le prix d’émission si l’on tient compte du versement des intérêts effectué une semaine après l’émission représente une décote de 17% par rapport au dernier cours de bourse.

Les augmentations de capital par attribution gratuite de BSA

Le problème principal que soulèvent les augmentation de capital avec DPS est le délai légal entre la date de fixation du prix et la clôture de l’offre (environ 3 semaines) et la décote sur le prix qui en découle.

Face à la contrainte de calendrier imposé par les DPS, une autre technique s’est développée : elle consiste à attribuer gratuitement aux actionnaires des Bons de Souscription d’Actions (BSA) à durée de vie très courte, ce qui présente un avantage principal : elle écourte le délai de 6 jours puisqu’il n’y a plus l’obligation de publier au BALO 6 jours avant ouverture de l’offre. Le délai est ainsi réduit d’un tiers !

Cette modalité d’augmentation de capital offre donc tous les avantages de l’augmentation de capital avec DPS (3). en minimisant son inconvénient principal : la longueur. Il apparaît donc que si le régime des augmentations de capital par DPS n’est pas modifié, l’augmentation de capital par attribution de BSA le remplacera à terme.

Notons également que l’augmentation de capital n’est pas annulée si moins de ¾ des BSA sont exercés (ce qui est le cas pour l’augmentation de capital avec DPS).

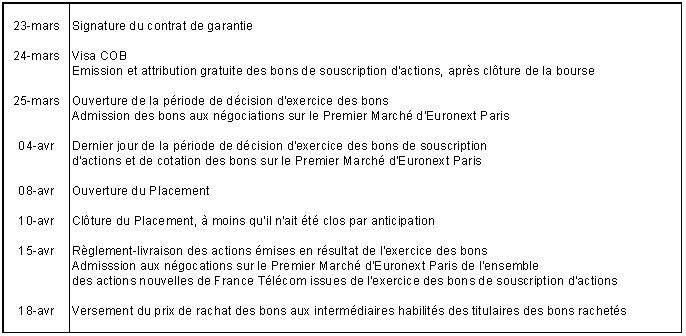

L’émission faite en mars/avril par France Télécom utilisait cette technique des BSA. L’émission d’un montant de 15 Md€ a été lancée le 23 mars 2003.

(3) Puisque les bons de souscription sont attribués gratuitement à tous les actionnaires, leur prix d’exercice peut être librement fixé avec une décote sur le cours de l’action comme lors d’une émission avec DPS. La « règle des 10 dans les 20 » ne s’applique donc pas.

L’émission faite en mars/avril par France Télécom utilisait cette technique des BSA. L’émission d’un montant de 15 Md€ a été lancée le 23 mars 2003.

Sa principale innovation par rapport aux émissions passées de BSA était la clause de rachat automatique des bons non exercés : les BSA non exercés ont été rachetés automatiquement, exercés par le syndicat de banques. Les titres résultants ont été replacés (par book building) sur le marché par le syndicat. Le prix de rachat des bons est fixé a posteriori en fonction du prix de placement des actions nouvelles. Ceci permet notamment de résoudre le problème de certains actionnaires étrangers qui ne peuvent pas techniquement ni céder ni exercer les bons.

Le calendrier simplifié de l’opération France Télécom était le suivant :

Suggestions de révision de la législation sur les augmentations de capital

Une consultation de place a été lancée par la COB en mai dernier pour recueillir l’avis des investisseurs, des émetteurs et des opérateurs sur une réforme possible des contraintes légales des augmentations de capital. En attendant cette réforme, voici quelques pistes de réflexion :

- supprimer le délai “ BALO ” pour les DPS. Le BALO n’étant pas la source d’information privilégiée des particuliers, cette règle ne fait plus de sens ;

- remplacer la règle “ des 10 parmi les 20 ” par une décote sur le dernier cours ou sur une moyenne des cours sur le dernier jour (pour limiter les risques de manipulation de cours à la clôture). Ceci serait plus proche des réalités du marché. Se poserait alors la question du niveau maximum de décote qui serait nécessairement arbitraire mais qui ne peut être que très faible car le placement lui-même a de fortes chances d’avoir déjà fait baisser le cours ;

- permettre aux sociétés d’émettre des actions dans la limite de 10% du capital sur une période de 18 mois avec une grande liberté dans la fixation du prix. Ainsi un programme pourrait être mis en place (comme les shelf-registration aux USA) afin d’encadrer ces émissions. Une société ayant mis en place un programme de rachat d’actions et détenant 10% de son capital en autocontrôle peut mettre dans le marché 10% de son capital. Elle n’a pas d’autre contrainte que le prix minimum de vente stipulé dans le programme d’achat et son intérêt social lui interdit de revendre ces actions avec une décote par rapport au cours de bourse du moment supérieure à celle qu’exigerait la réalisation d’un bought deal. La situation pour l’investisseur est identique que la société émette des titres ou reclasse des titres d’autocontrôle.

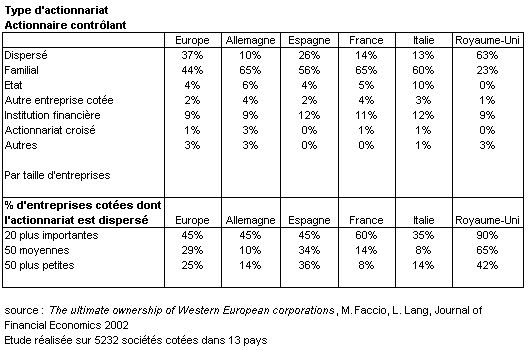

Tableau : Typologie d'actionnariats en Europe

Les chiffres de ce tableau sont corrélés à l’ancienneté du passage d’un pays du stade d’une économie d’endettement à celle d ’une économie de marché financier (1). Sans surprise le Royaume-Uni, dont le marché financier a continué à se développer après la seconde guerre mondiale, contrairement à celui de la France qui a perdu son importance macro-économique, est en tête par le degré d’éclatement de l’actionnariat de ses entreprises cotées.

Recherche : De nouvelles idées sur la structure financière

Il montre en effet que sur des données américaines de 1962 à 2000 d’entreprises côtées, qu’une augmentation de la valeur des capitaux propres et donc une amélioration de la structure financière mesurée par le ratio dettes / capitaux propres en valeur de marché n’entraîne pas de mesures de réajustement (rachat d’actions, dividendes exceptionnels financés par endettement) pour retourner à la structure financière initiale.

Plus précisément, il estime que 40% de la variation de la structure financière d’une entreprise côtée est due aux évolutions récentes des cours de bourse et 60% à des émissions / rachats de titres dont les motifs sont inexpliquées.

Avec un peu de recul, on pourra alors déduire que les directeurs financiers soit, n’ont pas de structures financière cible en tête (puisqu’ils ne réajustent pas après de fortes fluctuations du cours de l’action), soit qu’ils la mesurent autrement que par le ratio en valeur dettes / capitaux propres (seul critère analysé par I. Welch) : niveau de notation de la dette minimum ; rapport dette / EBE maximum, couvertures minimum de frais financiers par le résultat d ’exploitation…

Les esprits facétieux qui voudraient rendre la monnaie de sa pièce à ce chercheur peuvent aussi penser que les praticiens de la finance d’entreprise accordent peu d’importance aux fluctuations erratiques du marché boursier. L’entreprise qui se serait fortement endettée en 2000 parce que son cours de bourse venait de doubler n’est peut être plus là pour pouvoir le confirmer a contrario !

(2) Sur ce point voir La lettre Vernimmen.net de février 2002.

Q&R : Pouvez vous nous expliquer l'intérêt, les risques et les modalités des ventes à découvert ? (1)

Un investisseur qui a un sentiment négatif sur l’évolution d’un titre peut le vendre s’il le possède ou le vendre sans le posséder aujourd’hui, espérant que son cours baissera dans le futur conformément à ses anticipations, lui permettant de le racheter alors, débouclant ainsi sa position avec un profit.

La vente à découvert n’est pas la seule technique qui permette de spéculer à la baisse de la valeur d’un titre (l’achat d’une option de vente, la vente d’une option d’achat… sont aussi utilisées). La vente à découvert n’est pas non plus systématiquement le fait de spéculateurs à la baisse, elle peut aussi être utilisée dans des opérations d’arbitrage ou de couverture (²).

En dehors du recours au SRD sur la bourse de Paris (service à règlement différé qui ne constitue en dernière analyse qu'une forme de règlement-livraison différé, nécessitant un débouclage à brève échéance), le vendeur à découvert doit, afin de livrer les titres qu’il a vendus sans les possèder, les emprunter par le biais d'un marché de gré à gré : le marché de prêt-emprunt de titres.

Le prêt est effectué par des intermédiaires (équipes spécialisées au sein d'institutions financières), qui empruntent généralement les titres auprès de conservations dont les clients autorisent ces prêts (notamment des compagnies d’assurances, organismes de placement collectif ou fonds de pension). Ces derniers trouvent dans les prêts de titres un moyen d’augmenter leurs résultats tout en pouvant à tout moment récupérer leurs titres (rémunération de 25 à 50 bp pour les titres liquides, pouvant se tendre fortement : cf. l'exemple récent du titre France Télécom, avec un taux de 14% durant la période de souscription à l’augmentation de capital).

Le contrat de prêt prévoit le plus souvent la remise par l'emprunteur d’une garantie constituée d’espèces ou de titres, négociée de gré à gré dans son volume qui est le plus souvent proche de 100 % de la valeur des titres.

Ultérieurement, le vendeur à découvert rachète les titres dans le marché et les livrera à son vendeur afin de rembourser le prêt. L’opération de vente à découvert et son corollaire, le prêt-emprûnt, est alors débouclée.

L’intérêt

Les ventes à découvert font partie des outils communément utilisés par les intervenant des marchés financiers en support de leur activité et ce faisant améliorent la liquidité et l’efficience des marchés financiers : elles agissent parfois comme mécanisme régulateur des prix (en particulier dans le cas de titres paraissant surévalués).

Les ventes à découvert permettent aux investisseurs de réaliser des plus-values, même sur des marchés ou des valeurs en baisse, mais aussi de protéger leur portefeuille boursier pour compenser une éventuelle correction du marché sur les titres ainsi vendus mais également sur les autres titres possédés (dans ce cas, on parle de couverture imparfaite).

Les ventes à découvert permettent aux investisseurs de profiter de l’effet de levier pour multiplier leurs possibilités d’investissement et de gain (le recours à l'effet de levier existe également dans le cadre de stratégies haussières : SRD, calls / warrants).

Les risques

En théorie, une vente à découvert expose l'investisseur à une perte d'un montant illimité:

lors d’un achat à découvert, en cas de chute du marché, la perte ne peut excéder la valeur de l’action multipliée par le nombre d’actions détenues ;

dans le cas d’une vente à découvert, la perte possible est illimitée puisque le potentiel de hausse du cours de l’action est illimité.

En pratique, les hausses brutales sur un titre raisonnablement liquide restent limitées à des taux d'accroissement maximum d’environ 10 - 15 %. La perte enregistrée par le vendeur peut néanmoins s'avérer substantielle si une hausse significative intervient avant qu'il ne soit en mesure d’acheter les titres nécessaires pour couvrir sa position courte. Sur des marchés volatiles, ou dans le cas de volumes d’opérations élevés sur une valeur volatile, le risque est plus grand puisqu’il est difficile d’acheter les valeurs dans un contexte de forte demande : un grand nombre de vendeurs à découvert de ce titre pouvant alors chercher à couvrir leurs positions au même moment, le cours de l’action peut augmenter de façon plus marquée (phénomène de short squeeze). Ce phénomène est aussi susceptible d'accroître davantage la volatilité du titre à court terme.

Certains investisseurs ayant des positions courtes sur un titre peuvent être tentés de manipuler les cours en faisant circuler de fausses informations ou en employant la technique du bear raid, de façon à faire baisser le cours de l’action. De telles manoeuvres (que l'on rencontre également à la hausse) sont punissables par la loi.

Enfin, les ventes à découvert présentent des risques de livraison, lorsque les vendeurs à découvert ne peuvent pas rendre les titres empruntés. L'intermédiaire prêteur est plus particulièrement exposé à ce risque en l'absence de garanties (liquidités ou titres), mais également dans le cas où les garanties reçues s'avéreraient insuffisantes du fait de l'évolution du cours.

(2) Pour plus de détails sur ces opérations, voir le chapitre 21 du Vernimmen 2002.